インボイスに登録したくない!消費税0円の請求書はあり?メリットデメリットは

Chihaya Iitsuka

飯塚千隼 公認会計士・税理士事務所

消費税を納めなくてはならないボーダーラインとして「売上1,000万円」というのは聞いたことがある方も多いかと思います。

しかし、この「売上1,000万円」だけが一人歩きして、間違った理解をしているケースをよく耳にします。

たとえば、今年はじめて売上が1,000万円を超えちゃった!

あるいは、去年の売上は1,000万円を超えたものの、今年はどうやら1,000万円は届かなそう…

そんなとき、消費税は納めなくてはいけないのでしょうか?

また、いくらぐらいになってしまうのでしょうか?

今年の売上がどのくらいになりそうか…と、今年にばかり目が行きがちです。

しかし、消費税を納めるかどうかは、その前に、すでに決まっています。

実は、消費税はこういうルールになっています。

①申告納税するかどうかは「2年前」の売上で判定

②消費税をいくら納めるかは「今年」の売上で計算

したがって、今年の売上が1,000万円いかなかったとしても、それだけでは、消費税を納めなくてよい、という結論になるかどうかはわかりません。

2年前の売上がどうだったかを確認する必要があります。

逆にいうと、消費税を納税するかどうかは、今年の売上がいくらであろうと、2年前の売上が固まった時点で、すでに決まっているのです。

その意味では、申告納税の準備をするための時間は十分にあるわけですね。

一方で、納税する場合に、いくら納めるかどうかは、今年の売上で計算します。

ここは2年前ではなく、今年なんですね。

ややこしいですね。

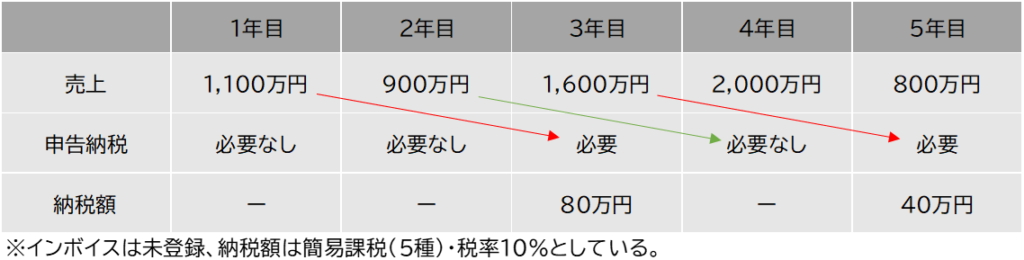

数値例を出してみましょう。

まず、1年目からさっそく1,000万円を超えていますが、1年目と2年目は、原則、納税の必要はありません。

理由は、2年前の売上がないからです。

あくまで2年前で見るんですね。

したがって、1年目は売上1,100万円ですが、消費税は納めなくてもいいです。

3年目は売上1,500万円でした。ここではじめて消費税の納税が必要になります。

注目していただきたいのが、4年目と5年目。

4年目は、売上1,000万円を大きく超えて、2,000万円でした。絶好調ですね。

しかし、消費税は必要なし。

これはなぜかというと、2年前の2年目の売上が1,000万円を超えなかったからです。

このように、その年の売上が1,000万円を超えなくても、納税しなくてよいケースもあります。

逆に5年目は、売上1,000万円を下回り、900万円。しかし、納税が必要です。

こちらは、2年前、つまり3年目の売上が1,000万円を超えたからです。

もう一つ、見ていただくといいのが、納税額です。

3年目と5年目に納税していますが、金額に結構差がありますね。

ここは、その年の売上次第で大きく変わってきます。

今回は、一般的な計算方法として、簡易課税というやり方で試算しましたが、サービス業などでは、売上のおおむね5%が納税額です。

すると、3年目は、売上1,600万円に対して、80万円の納税。

5年目は、売上800万円に対して、40万円の納税、といった形になります。

納税するとなったら、その年の売上によって納税額が変わってくるという点を分かっていただけるとうれしいです。

最後に、注意点としていくつか。

まず、インボイス登録している場合です。

この場合は、2年前の売上にかかわらず、申告納税が必要になります。

また、売上の集計タイミングです。

よく、入金日をもとに、1年間の売上を集計する方がいらっしゃいます。

しかしこれは間違いです。

正しくは、いわゆる発生日をもとに、集計をします。

販売業なら出荷・納品日、建設業なら完成・引渡日、サービス業ならサービスの提供完了日です。

入金したのが1月であっても、この発生日が12月ならば、その売上は12月のものになります。

ここがズレていて、本当は消費税を納めなくてはいけないのに、納税せずに済ませてしまい、あとで税務調査で揉めるトラブルが後を絶ちません。

この点はとても分かりにくい話ですが、注意が必要ですね。