自分の給料なのに自分の口座から振り込んでOK?!会社設立直後の預金口座問題

Chihaya Iitsuka

飯塚千隼 公認会計士・税理士事務所

会社設立・法人化による節税の定番といえば、役員社宅が挙げられます。

その大きなメリットとは家賃を経費に入れられることです。

個人のプライベートで払ってきたものを、会社で払うことができる、というだけではありません。

それを経費に入れることで、法人税を安くする効果があります。

すでに持ち家がある場合は使えない、契約名義を会社にしなくてはいけないなどの制約はあるものの、条件があう場合はぜひとも取り入れたい節税策です。

しかし実際に導入するとなると、支払いは月々の家賃のみではありません。

入居時の初期費用や引っ越し代、その後も毎月の電気代や水道代などもかかります。

あるいは、車を所有している場合、駐車場代はどうでしょうか。

実は、個別に見ていくと、経費にできるものとできないものがあります。

一口に役員社宅はお得と言いますが、実際には何をどこまで経費にできるのか。

今回はそれをまとめてみました。

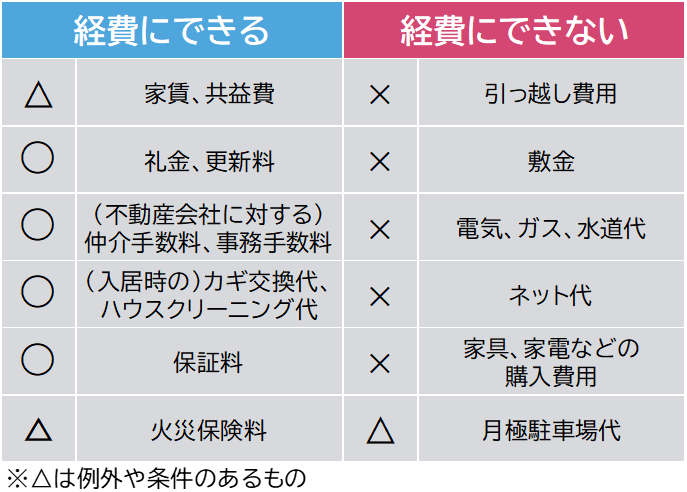

まずは、経費にできるもの、できないものを表にまとめました。

ぱっと見て、できないものが意外と多いなと感じられる方もいらっしゃるかもしれません。

そもそも家賃ですらすんなりと経費にできるわけではなく、条件付きということで△扱いです。

以下で詳しく見ていきましょう。

△ 家賃、共益費

◯ 礼金

◯ (不動産会社に対する)仲介手数料、事務手数料

◯ (入居時の)カギ交換代、ハウスクリーニング代

△ 火災保険料

◯ 更新料

家賃や共益費は、基本的には経費になります。

ただし、一部を役員の給与天引きするなどして徴収しなければなりません。

つまり、100%すべて経費になるわけではなく、何割かは個人の負担になるというわけです。

どのくらいを個人の負担にすればいいのかというと、10~50%くらいです。

これは税法のルールで決まっていて、住む家ごとに計算式に当てはめて割り出すことができますが、手間と時間がかかります。

安全圏でいえば50%とするのが無難です。

しかし、できるだけ個人の負担を減らした方がお得度がアップします。

したがって顧問のお客様については、ちょっと手間暇がかかるものの、しっかりと計算した上で、個人の負担を少なくするような形で決めています。

次に、初期費用については、だいたいが経費にできます。

礼金や仲介手数料、カギ交換代、保証料など、契約時に不動産会社に払うようなものですね。

ちなみに、後でも述べますが、敷金は経費にはならないことに注意です。

入居後1~2年おきにかかる更新料や更新時の事務手数料についても問題なしです。

火災保険料についても、入居にあたって不可避のものであり、基本的にはOKです。

ただし、家財の損害を対象とする保険は、あくまでプライベートの財産を守るものであり、契約内容によってはNGとなりえるでしょう。

つづいて、経費にできないものを見ていきます。

× 引越し費用

× 敷金

× 電気、ガス、水道代

× ネット代

× 家具、家電などの購入費用

△ 月極駐車場代

まず、引っ越し代は原則、経費にできません。

そこまで会社が面倒を見るのはやりすぎだよね、という感じですね。

例外として、会社の業務の都合で急ぎで引っ越さなくてはいけない、のような場合で経費にできる余地がないともいえませんが、レアケースでしょう。

また初期費用として敷金は経費にはなりません。

これは敷金は退去時の修繕などのためにいったんプールしておくものという趣旨のものだからです。

要は、まだ退去してないから経費にできない、というわけです。

なお、経費にできないからといって個人で払う必要はなく、支払い自体は会社で行うものになります。

一方、電気代、ガス代、水道代、あるいはネット代といった月々の生活費にあたる支出は、経費になりません。

これはプライベートでかかる家計費だからですね。

また、細かいところでは、家具や家電などの購入費用やレンタル代も、個人負担になります。

最後に間違いやすいところで、月極駐車場代は原則、経費にできません。

これは、個人で持っている車の維持費の面倒まで会社が見るのはおかしい、というところでしょうか。

ただし例外として、

①会社の業務上、車での移動が頻繁に行われる(通勤、出張など)

②契約上、家賃と駐車場代が一体となっている

といったケースであれば、経費として認められるでしょう。

①は、会社の事務所や店舗に通勤したり、仕事でよく外出するのに車をよく使う状況がある場合です。

こうした場合であれば、仕事で車を使う以上、駐車場代を会社が負担するのは当然といえるでしょう。

とくに、会社名義の車であればなおさらです。

②は、家賃と駐車場がセットになっていて、車を持っていなくても家賃が変わらないような契約になっているときです。

というわけで、役員社宅の関連費用について、経費にできるもの・できないものを見ていきました。

「社宅なんだからもっと認めてよ!」という不満の声も聞こえてきそうですが…笑

自分の感覚としても、お客さんにお聞きしていても、

「これは経費になりそう」「これはダメっぽい」の線引きが違っていると感じることが多い領域ですね。

とくに、敷金や駐車場代、引っ越し費用が経費にならない点を勘違いされる方が多いので、注意していきましょう。